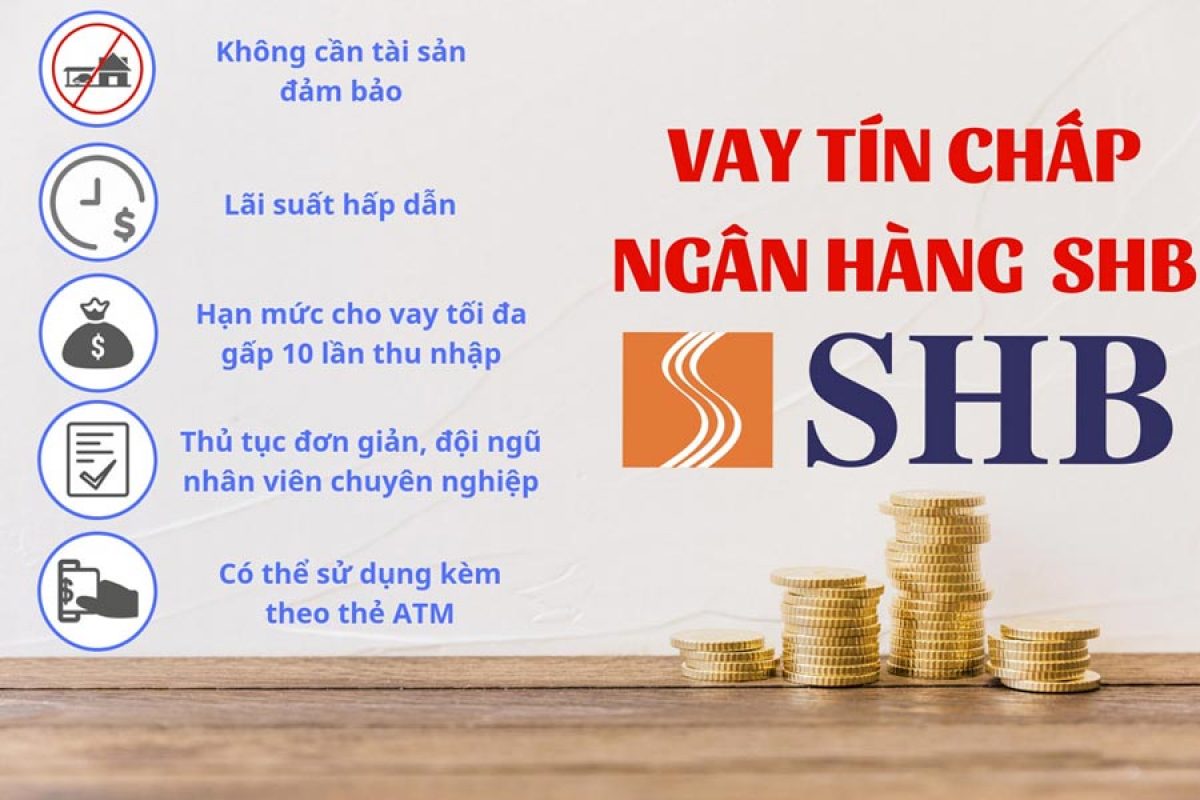

Vay tín chấp là hình thức vay thế chấp dựa vào uy tín nguồn vốn vay để vay vốn. Đây là một trong các hình thức vay phổ thông nhất bây giờ. Để được chấp nhận vay tín chấp, bạn không cần thế chấp tài sản hay với sự bảo lãnh. Bạn chỉ cần với các thông báo để chứng minh thu nhập, thông tin tư...

Bài viết cùng chủ đề

Vay tín chấp là hình thức vay thế chấp dựa vào uy tín nguồn vốn vay để vay vốn

. Đây là một trong các hình thức vay phổ thông nhất bây giờ. Để được chấp nhận vay tín chấp, bạn không cần thế chấp tài sản hay với sự bảo lãnh.

Bạn chỉ cần với các thông báo để chứng minh thu nhập, thông tin tư nhân và phân phối số đông thủ tục, giấy tờ theo yêu cầu. do vậy, để được duyệt những khoản vay chóng vánh và thuận tiện thì lịch sử nguồn vốn vay rẻ là điều kiện thiết yếu cho Quý các bạn.

Dính nợ xấu sẽ gây cản trở không nhỏ trong quá trình khiến cho thủ tục vay, cũng như rất ít tổ chức tài chính chấp nhận các bạn nợ xấu vay vốn. Vậy, lúc sở hữu nợ xấu liệu với được phê chuẩn hồ sơ không và nếu ko may rơi vào lực lượng nợ xấu thì nên xử lý thế nào? SHB Finance sẽ tư vấn những thắc mắc này cho bạn nhé!

đầu tiên, hãy cùng SHB Finance Phân tích lúc nào được coi là nợ xấu? bản chất nợ xấu ra sao nhé.

1 vay tín chấp . lúc nào được coi là nợ xấu ?

Nợ xấu hay còn gọi là nợ khó đòi được hiểu như các khoản nợ dưới chuẩn, thời gian trả nợ quá hạn và bị nghi ngờ về khả năng thanh toán nợ mang khả năng thu hồi vốn của người cho vay.

Đây là khoản nợ mà bên đi vay (có thể tư nhân hoặc doanh nghiệp) chẳng thể chi trả cho bên vay khi đến hạn trả tiền đã cam kết trong giao kèo nguồn đầu tư. người dùng nếu như rơi vào đội ngũ xấu (theo phân dòng trên CIC) sẽ vướng mắc lúc vay nợ ở nhà băng hoặc tổ chức tài chính khác.

Dưới đây là 5 hàng ngũ nợ xấu được phân dòng theo hệ thống CIC (Trung Tâm thông tin nguồn đầu tư đất nước Việt Nam):

đội ngũ 1 (Nợ đủ tiêu chuẩn):

● những khoản nợ trong hạn và được Nhận định là mang khả năng thu hồi rất nhiều cả nợ gốc và lãi đúng hạn;

● những khoản nợ quá hạn dưới 10 ngày (Khách hàng quá hạn từ 1 đến 10 ngày sẽ phải trả thêm lãi phạt quá hạn 150%)

hàng ngũ 2 (Nợ cần chú ý):

● những khoản nợ quá hạn trong khoảng 10 ngày đến 90 ngày;

● những khoản nợ cơ cấu lại thời hạn trả nợ lần đầu.

đội ngũ 3 (Nợ dưới tiêu chuẩn):

● những khoản nợ quá hạn trong khoảng 91 ngày đến dưới 180 ngày;

● những khoản nợ cơ cấu lại thời hạn trả nợ lần đầu quá hạn dưới 90 ngày theo thời hạn trả nợ đã được cơ cấu lại lần đầu;

● các khoản nợ được miễn hoặc giảm lãi do quý khách ko đủ khả năng trả lãi đa số theo giao kèo nguồn đầu tư.

hàng ngũ 4 (Nợ nghi ngờ mất vốn):

● những khoản nợ quá hạn từ 181 ngày đến dưới 360 ngày;

● những khoản nợ cơ cấu lại thời hạn trả nợ lần đầu quá hạn 90 ngày theo thời hạn trả nợ đã được cơ cấu lại lần đầu;

● các khoản nợ cơ cấu lại thời hạn trả nợ lần thứ hai.

nhóm 5 (Nợ có khả năng mất vốn):

● những khoản nợ quá hạn trong khoảng 360 ngày trở lên;

● các khoản nợ cơ cấu lại thời hạn trả nợ lần đầu quá hạn trong khoảng 90 ngày trở lên theo thời hạn trả nợ được cơ cấu lại lần đầu;

● những khoản nợ cơ cấu lại thời hạn trả nợ lần thứ 2 quá hạn theo thời hạn trả nợ được cơ cấu lại lần thứ hai;

● những khoản nợ cơ cấu lại thời hạn trả nợ lần thứ ba trở lên, kể cả chưa bị quá hạn hoặc đã quá hạn.

Và căn cứ vào ấy mà các tổ chức vốn đầu tư hay những tổ chức tài chính Tìm hiểu mức độ nợ xấu cũng như rủi ro nợ xấu đối sở hữu các khoản vay của khách hàng.

hai. Nợ xấu sở hữu được vay thế chấp ngân hàng không?

thường ngày khi vay thế chấp, thông báo đàm phán về các khoản vay, thông tin của bên đi vay được thông báo qua CIC (Trung tâm nguồn hỗ trợ Quốc Gia). Dựa vào những thông tin này, CIC sẽ tổng hợp chúng thành một hạ tầng dữ liệu thống nhất đề đạt lịch sử nguồn đầu tư của từng tư nhân.

● sở hữu nợ xấu lực lượng 1: giả dụ bạn bị xếp vào nhóm này thì vẫn sở hữu khả năng tiếp tục xin vay và khả năng duyệt y khoản vay tiếp theo cao hơn so có các đội ngũ còn lại. và bạn sẽ phải chịu những điều kiện khó tính hơn so sở hữu các người không vướng nợ xấu. Trong trường hợp bạn thuộc nợ xấu hàng ngũ 1 nhưng việc trả nợ chậm diễn ra ko thường xuyên và liên tiếp, SHB Finance vẫn có thể tạo điều kiện cấp vốn cho bạn như các bạn ko bị nợ xấu.

● sở hữu nợ xấu đội ngũ 2: Tùy từng mức độ trả quá hạn của người dùng với thường xuyên hay không. nếu việc thanh toán chậm xảy ra liên tiếp thì sẽ Đánh giá khả năng thanh toán ko phải chăng, sở hữu thể chậm trả 5 đến 7 ngày, nguy cơ cao mang thể rơi vào nhóm 2.

● có nợ xấu nhóm 3, lực lượng 4 và hàng ngũ 5: thông thường các nhà băng sẽ không cho bạn vay vốn, vì có quá phổ quát rủi ro được Đánh giá rằng bạn khó với khả năng trả được nợ. Thậm chí, ngay cả lúc bạn chọn vay thế chấp tài sản (thay vì vay tín chấp) thì vẫn rất khó cho nhà băng trong việc đánh giá giá trị tài sản hay các giấy má khác, nên khả năng bạn được vay cũng không cao. Bạn phải đợi tới 02 năm thì tình trạng của bạn trong hệ thống mới trở lại thường nhật và được xét duyệt y vay vốn.

3. Lời khuyên hữu ích khi bạn vướng vào nợ xấu

● Trước khi đi vay tín chấp thì khách hàng nên tự Đánh giá khả năng và phương án trả nợ dựa vào tình hình xoay sở thực tại của bạn, giảm thiểu rơi vào trạng thái mất khả năng thanh toán ví như chẳng may có biến cố bất ngờ xảy ra.

● khi nhận được vốn vay, bạn nên lên kế hoạch tiêu dùng vốn vay hiệu quả đúng với mục đích nhằm thúc đẩy hoạt động sản xuất kinh doanh, cũng như dùng có kế hoạch và sáng tạo. do vậy, điều thấp nhất bạn có thể khiến cho là kiểm soát lịch sử nguồn hỗ trợ của bản thân, lưu ý thật kỹ để hạn chế rơi vào trạng thái nợ xấu hay tín dụng xấu.

● nâng cao ý thức trong vấn đề sử dụng vốn vay và thời kì trả nợ. Vì chỉ cần đóng trễ, khoản nợ của khách hàng đã bị xếp vào nợ quá hạn.

● Trong trường hợp bạn không may mất nguồn thu nhập và chẳng thể trả nợ đúng như cam kết thì hãy liên hệ sở hữu nhân viên SHB Finance để thảo luận và tậu ra phương án trả nợ tối ưu nhất..

ví như bạn đang cần vay tín chấp dùng mang lãi suất hợp lý và không hề thế chấp tài sản, hãy tham khảo những gói vay của SHB Finance để tậu một khoản vay thích hợp nhé

Bài viết liên quan

Vay tín chấp khi có nợ xấu thì hồ sơ có được duyệt không?

Vay tín chấp là hình thức vay thế chấp dựa vào uy tín nguồn hỗ trợ để vay vốn. Đây là 1 trong các hình thức vay phổ quát nhất hiện giờ. Để được hài lòng vay tín chấp, bạn không cần thế chấp tài sản hay mang sự bảo lãnh. Bạn chỉ cần mang các thông tin để chứng minh thu nhập, thông tin cá...

tháng 12

Vay tín chấp khi có nợ xấu liệu có được duyệt hồ sơ không?

Vay tín chấp là hình thức vay thế chấp dựa vào uy tín nguồn hỗ trợ để vay vốn. Đây là một trong các hình thức vay phổ biến nhất ngày nay. Để được chấp nhận vay tín chấp, bạn ko cần thế chấp tài sản hay sở hữu sự bảo lãnh. Bạn chỉ cần với các thông báo để chứng minh thu nhập, thông tin cá...

tháng 12

Vay tín chấp SHB Finance sở hữu điều kiện, thủ tục cần biết

Vay tín chấp SHB Finance sở hữu điều kiện, giấy tờ cần biết một. Vay tín chấp là gì Vay tín chấp là hình thức cho vay không cần tài sản đảm bảo, điều kiện vay dựa hoàn toàn vào uy tín của cá nhân với thu nhập ổn định, chứng minh được thu nhập nhằm đáp ứng các nhu cầu rộng rãi của cá nhân...

tháng 12

Vay tín chấp SHB Finance sở hữu điều kiện, thủ tục cần biết

Vay tín chấp SHB Finance sở hữu điều kiện, hồ sơ cần biết 1. Vay tín chấp là gì Vay tín chấp là hình thức cho vay ko cần tài sản đảm bảo, điều kiện vay dựa hoàn toàn vào uy tín của cá nhân mang thu nhập ổn định, chứng minh được thu nhập nhằm đáp ứng những nhu cầu nhiều của tư nhân và gia đình. một...

tháng 12

VPBank ra mắt YOLO- ngân hàng số tích hợp tiện ích sành điệu

Ngày 14/9 Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank) chính thức ra mắt ngân hàng số tích hợp tiện ích sành điệu cho thế hệ mới với tên gọi phá cách "YOLO". Theo thoả thuận, người dùng YOLO chỉ cần một tài khoản tích điểm Vpoint để hưởng ưu đãi tại toàn bộ cửa hàng trong cộng đồng liên minh. Đồng thời, người dùng Vpoint cũng có cơ hội tận hưởng những tính năng hiện...

tháng 10

Ngân hàng VPBank chính thức giới thiệu tiện ích YOLO

Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank) vừa chính thức giới thiệu ngân hàng số tích hợp tiện ích sành điệu cho thế hệ mới với tên gọi phá cách "YOLO". YOLO là một ứng dụng cho phép khách hàng sử dụng đầy đủ dịch vụ tài chính, thanh toán của một ngân hàng số hiện đại, mà còn tích hợp cả các dịch vụ tiện ích khác như giải trí, gọi xe taxi hay thậm chí là đặt chỗ trước tại...

tháng 10

Yolo – dịch vụ số cho thế hệ mới

Nhằm tạo ra đa dạng sản phẩm khoa học phục vụ cho những nhu cầu tiện thể ích chóng vánh của khách hàng, ngân TMCP Việt Nam hưng thịnh Vượng (VPBank) chính thức cho ra mắt nhà băng số tiện ích sành điệu cho tất cả Cả nhà trẻ với tên gọi là YoLo. Vậy yolo là gì? Đề cập 1 bí quyết đơn giản, Yolo là 1 vận dụng ngân hàng số được cài trên di động của bạn. Được tích hợp nhiều...

tháng 12

Bầu chọn cho thí sinh the voice kid thông qua app yolo

Trong năm 2018 này những khán giả hâm mộ chương trình giọng hát việt nhí – the voice kid không nhất quyết bình chọn qua di động nữa mà năm nay đã mang thêm một kênh bình chọn duyệt y áp dụng yolo vpbank. Yolo là 1 vận dụng ngân hàng số trên nền móng di động có một hệ sinh thái nhân thể ích phổ thông, phong phú mang tính năng căn bản của 1 nhà băng truyền thống, yolo còn được tích hợp...

tháng 12

Dư nợ là gì ? Cách thanh toán dư nợ tín dụng

Dư nợ là khái niệm khá quen thuộc với các khách hàng đang vay vốn hoặc sử dụng thẻ tín dụng ngân hàng. Vậy dư nợ là gì? Nếu bạn là người thường xuyên sử dụng thẻ tín dụng hay vay vốn ngân hàng thì nên quan tâm đến yếu tố dư nợ. Khi đến kỳ hạn thanh toán mà bạn không thanh toán dư nợ đó sẽ bị tính phí phạt trả nợ trễ hạn. Đồng thời bạn cũng sẽ bị đánh giá điểm tín...

tháng 02

Hiểu đúng về tiền đứng và lưu ý khi vay

Giải đáp tất cả các thắc mắc liên quan tới vay tiền đứng như vay tiền đứng là gì? Vay tiền đứng có lợi ích hay ưu điểm gì? Hình thức vay này có độ rủi ro cao không? Vay tiền đứng ngày càng phổ biến và được nhiều người lựa chọn bởi có thể giúp giải ngân số tiền lớn trong thời gian rất ngắn. Tuy nhiên, đây được xem là một hình thức vay vốn tiềm ẩn nhiều rủi ro vì các...

tháng 02